Zoek je een betere rente voor je spaargeld? Je bent niet alleen. Veel Nederlanders zien hun geld stilstaan op rekeningen met lage rentes. De grootbanken geven vaak minder dan je zou willen. Daarom kijken steeds meer mensen naar andere opties zoals Raisin.

Raisin biedt spaarrekeningen met rentes tot 3,40% per jaar. Dat is veel hoger dan wat je bij Nederlandse banken krijgt. Je kunt kiezen uit meer dan 40 Europese banken en verschillende looptijden van 1 maand tot 10 jaar.

In deze Raisin review deel ik mijn ervaring met Raisin. Je leert hoe het werkt, wat de voor- en nadelen zijn, en of het veilig is. Ook vergelijk ik de rentes met andere aanbieders. Zo help ik je beslissen of Raisin bij jouw spaardoelen past. Lees verder voor alle details.

Leestijd: 10 minuten

Ontdek nu zelf spaarrekeningen met rentes tot 3,40% per jaar bij Raisin

Inhoudsopgave

- 1 Inhoudsopgave

- 2 Wat is Raisin?

- 3 Deposito- en spaarrekeningen bij Raisin

- 4 Beschikbare banken en rentes bij Raisin

- 5 Hoe open je een rekening bij Raisin?

- 6 Raisin voordelen en nadelen:

- 7 Is sparen bij Raisin betrouwbaar?

- 8 Alternatieven voor Raisin

- 9 Veelgestelde vragen over Raisin

- 10 Mijn persoonlijke ervaring met Raisin

- 11 Sparen bij Raisin? Mijn eindconclusie

Disclaimer

Dit artikel is uitsluitend bedoeld voor informatieve doeleinden en mag niet worden beschouwd als beleggingsadvies of beleggingsaanbeveling.

Ik ben geen financieel adviseur. Het gaat hier enkel om de ervaringen als schrijver, die hierbij gedeeld worden met de lezers.

Wat is Raisin?

Raisin is een online platform waar je bij buitenlandse banken kunt sparen. Je krijgt toegang tot hogere rentes dan bij Nederlandse banken, zonder gedoe met taalbarrières of aparte rekeningen.

Overzicht van het platform

Raisin biedt je toegang tot meer dan 40 Europese banken via één handig platform. Je hoeft niet zelf bij elke bank een rekening te openen. Het werkt simpel: je maakt één keer een account aan en daarna kun je geld storten bij verschillende banken.

Alle rekeningen zijn in euro’s, dus je loopt geen risico met vreemde valuta.

Het online platform laat je makkelijk spaarrentes vergelijken tussen alle partnerbanken. Je ziet direct welke bank de hoogste rente biedt voor jouw spaargeld. Via je persoonlijke dashboard houd je al je rekeningen en deposito’s in de gaten.

De website is duidelijk en maakt sparen in het buitenland een stuk eenvoudiger dan voorheen.

Met maar liefst een 4,4 van 5,0 en 4425 reviews laat wel zien hoeveel mensen er tevreden zijn over dit platform!

Hoe werkt Raisin?

Raisin werkt als een soort marktplaats voor spaarrekeningen. Je opent eerst een gratis account bij Raisin. Daarna kun je kiezen uit veel Europese banken met hogere rentes dan in Nederland.

Het mooie is dat je maar één keer je gegevens hoeft in te vullen. Via het platform stort je geld op je Raisin-rekening, en zij regelen de rest. Je kunt al beginnen met €500 als minimale inleg.

De looptijden bij Raisin zijn heel flexibel. Je kiest zelf wat bij je past – van 1 maand tot zelfs 10 jaar. Alles gebeurt online via hun beveiligde platform. Je geld blijft beschermd door het depositogarantiestelsel, net als bij Nederlandse banken.

Raisin maakt het dus makkelijk om van buitenlandse spaarrentes te profiteren zonder gedoe met verschillende banken.

Raisin Depositogarantie

De veiligheid van je geld staat voorop bij Raisin. Het Europese depositogarantiestelsel beschermt je spaargeld tot €100.000 per bank. Dit geldt voor alle banken in de eurozone waar je via Raisin spaart.

Je hoeft dus niet bang te zijn dat je geld verdwijnt als een bank failliet gaat. Het systeem zorgt dat je binnen enkele werkdagen je geld terug krijgt als er iets mis gaat.

Financiële zekerheid is geen luxe maar een recht voor elke spaarder.

De bescherming werkt per persoon en per bank. Heb je bij meerdere banken via Raisin een rekening? Dan ben je bij elke bank apart beschermd tot €100.000. Dit maakt sparen in het buitenland via dit platform extra veilig.

Nu je weet hoe je geld beschermd is, laten we kijken naar de voordelen die Raisin biedt voor jouw spaarplannen.

Belangrijkste voordelen en nadelen van Raisin:

★★★★★

Deposito- en spaarrekeningen bij Raisin

Bij Raisin vind je zowel deposito’s als spaarrekeningen met hogere rentes dan bij Nederlandse banken… lees verder om te ontdekken welke optie het beste bij jouw spaardoelen past!

Verschillen tussen deposito’s en reguliere spaarrekeningen

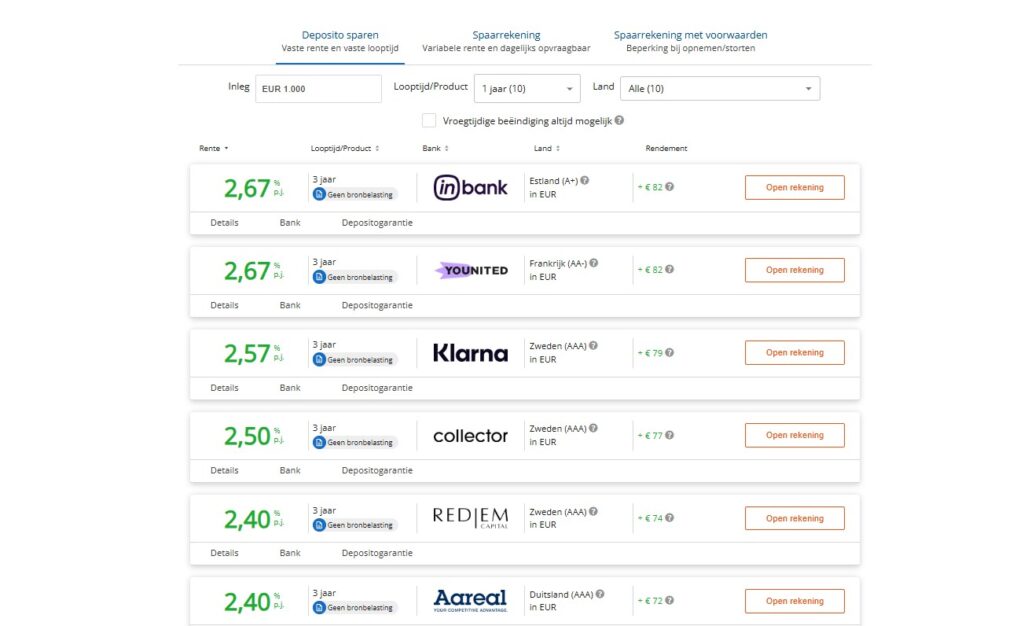

Deposito’s en gewone spaarrekeningen werken anders bij Raisin. Met een deposito zet je geld vast voor een bepaalde tijd – dit geeft je hogere rente tot wel 3,40%. Je kunt niet zomaar bij dit geld tot de looptijd voorbij is.

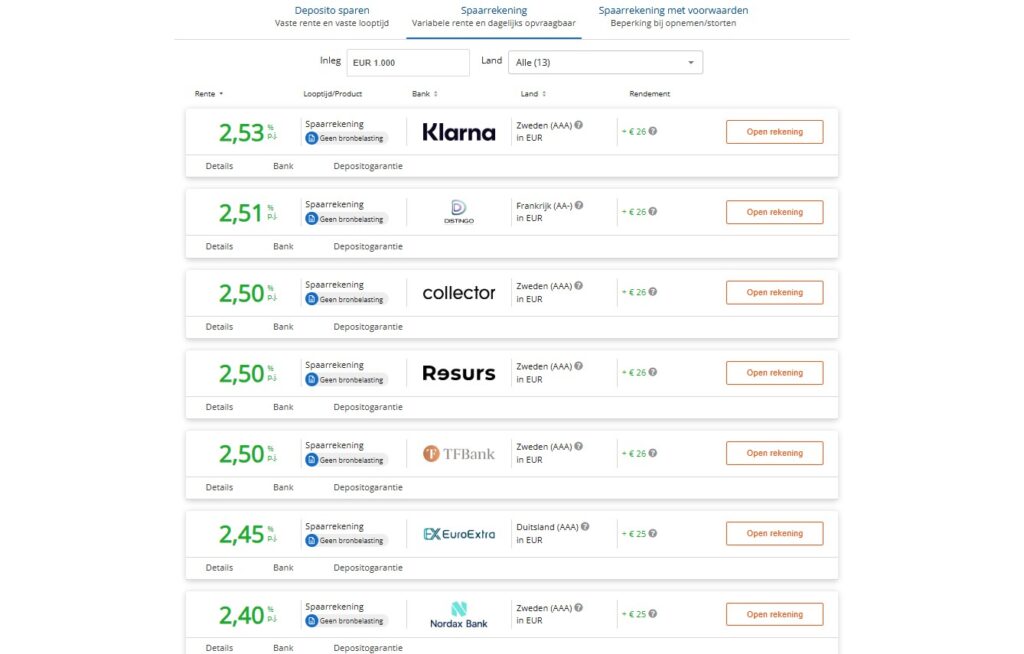

Spaarrekeningen bieden meer vrijheid omdat je altijd bij je geld kunt, maar de rente is lager (maximaal 2,53%).

De keuze hangt af van je plannen met het geld. Wil je extra verdienen en heb je het geld niet snel nodig? Dan past een deposito goed bij je. Zoek je flexibiliteit om geld op te nemen wanneer nodig? Dan is een spaarrekening beter.

Beide opties bij Raisin geven je hogere rentes dan Nederlandse grootbanken. Hieronder zie je bijvoorbeeld Deposito sparen en dan 1000 euro inleg voor 1 jaar.

Kosten en voorwaarden

Nu je weet wat het verschil is tussen deposito’s en gewone spaarrekeningen, laten we kijken naar de kosten en voorwaarden bij Raisin. Het goede nieuws? Raisin rekent geen beheerskosten of andere verborgen kosten voor hun diensten.

Je betaalt dus niets extra om toegang te krijgen tot de hogere rentes in het buitenland. De minimale inleg bedraagt €500 voor het openen van een rekening – dit geldt voor alle partnerbanken op het platform.

De voorwaarden verschillen per bank en per product op Raisin. Sommige banken vragen een langere looptijd voor de beste rentes. Bij vaste termijn deposito’s kun je niet zomaar bij je geld tijdens de looptijd.

Dit is anders dan bij flexibele spaarrekeningen. Let goed op de fiscale gevolgen in Nederland. Je moet je buitenlandse rekeningen en rente-inkomsten gewoon opgeven bij je belastingaangifte.

Raisin maakt dit makkelijk door jaarlijks een duidelijk overzicht te sturen van je verdiende rente.

Beschikbare banken en rentes bij Raisin

Bij Raisin vind je veel Europese banken met hoge spaarrentes – vaak hoger dan bij Nederlandse banken. Kijk snel verder om te zien welke rentes jij kunt krijgen!

Voorbeelden van partnerbanken

Raisin werkt samen met veel Europese banken om jou hoge spaarrentes te bieden. Banca Progetto uit Italië, CA AutoBank uit Oostenrijk en Haitong Bank uit Portugal zijn populaire keuzes.

Deze banken boden begin 2024 nog spaarrentes tot wel 4% – veel hoger dan bij Nederlandse banken. Je geld blijft veilig dankzij de Europese depositogarantie tot €100.000 per bank.

Ook hebben ze per 3 maart 2025 Izola Bank uit Malta toegevoegd en daar zijn de voorwaarden:

- Min/max inlegbedrag: EUR 1.000 – EUR 100.000

- Depositogarantie: tot EUR 100.000 per rekeninghouder per bank. Depositogarantie beheerd door Malta Financial Services Authority

- Bronbelasting: nvt (0%)

De looptijden zijn als volgt:

- deposito 3 maanden, 2,40% p.j.,

- deposito 6 maanden, 2,33% p.j.

- deposito 1 jaar, 2,27% p.j.

Sommige klanten kiezen ervoor hun spaargeld te spreiden over meerdere banken voor extra zekerheid.

De lijst met partnerbanken verandert regelmatig omdat rentes vaak wisselen. Sommige financiële instellingen bieden kortlopende deposito’s aan, terwijl andere juist langere termijnen met hogere rentes hebben.

Je kunt via het platform gemakkelijk de beste deals vinden zonder zelf alle banken te moeten vergelijken. Laten we nu eens kijken naar de actuele spaarrentes die deze banken momenteel bieden.

Vergelijking van actuele spaarrentes

De rentetarieven bij Raisin behoren tot de meest concurrerende in Europa. Verschillende looptijden bieden verschillende opbrengsten voor uw spaargeld. Hieronder vindt u een overzicht van de huidige rentetarieven die beschikbaar zijn.

| Looptijd | Rentepercentage (per jaar) |

|---|---|

| 3 maanden | 2,80% |

| 6 maanden | 2,65% |

| 1 jaar | 2,70% |

| 2 jaar | 2,76% |

| 3 jaar | 2,86% |

| 4 jaar | 2,90% |

| 5 jaar | 2,90% |

| 10 jaar | 3,40% |

Opvallend is dat de kortetermijndeposito’s van 3 maanden een hoger percentage bieden dan die van 6 maanden of 1 jaar. Langlopende spaarproducten leveren meestal meer op. De hoogste rente krijgt u bij een termijn van 10 jaar, met een aantrekkelijke 3,40% jaarlijkse opbrengst. Tussen 4 en 5 jaar blijft het percentage gelijk op 2,90%. Deze tarieven kunnen variëren afhankelijk van de partnerbank die u kiest binnen het platform.

Hoe open je een rekening bij Raisin?

Het openen van een Raisin-rekening is makkelijk en snel – je vult online je gegevens in, maakt een storting, en kiest dan je favoriete spaarproduct… lees verder hoe je in enkele minuten toegang krijgt tot hogere rentes in het buitenland!

Registratieproces

Je start bij Raisin met een simpele online aanmelding. De website vraagt om je basisgegevens en binnen enkele minuten kun je jezelf identificeren. Dit proces gaat snel en zonder papierwerk.

Na je registratie kies je een bank en spaarproduct dat bij jouw wensen past. Belangrijk om te weten: je moet minimaal €500 storten om een rekening te openen.

Raisin maakt het sparen in het buitenland makkelijk zonder dat je de deur uit hoeft. Je hoeft niet bang te zijn voor wisselkoersrisico’s, want alle rekeningen zijn in euro’s. Het platform zorgt dat je toegang krijgt tot meer dan 40 Europese banken.

Je spaargeld blijft veilig dankzij de bescherming tot €100.000 per bank onder het Europese depositogarantiestelsel.

Storten van geld

Geld storten bij Raisin gaat heel simpel. Je maakt eerst een Raisin-account aan en kiest daarna een bank met een goede spaarrente. Na je keuze stort je geld vanaf je eigen bankrekening naar je Raisin-rekening.

Dit doe je via een gewone bankoverschrijving. Je gebruikt hierbij de unieke gegevens die Raisin je geeft. PayPal werkt niet voor stortingen bij dit platform.

De eerste storting moet minimaal €2.000 zijn bij de meeste banken op Raisin. Je ziet het geld meestal binnen 2-3 werkdagen op je nieuwe spaarrekening staan. Daarna kun je direct profiteren van de hogere rentes die buitenlandse banken bieden.

Bunq-klanten kunnen soms sneller geld overmaken door de directe koppeling met het Raisin-platform.

Raisin voordelen en nadelen:

Voordelen van sparen via Raisin

Raisin biedt jou meer dan alleen hoge spaarrentes. Je krijgt toegang tot een wereld van financiële kansen die je bij gewone banken niet vindt.

Hoge spaarrentes bij Europese banken

Europese banken bieden via het Raisin platform veel hogere rentes dan je bij Nederlandse banken krijgt. Je kunt nu tot wel 3,40% rente pakken op deposito’s bij buitenlandse banken.

Dit is een flink verschil met de lage rentes die je in Nederland ziet. De variabele rente op spaarrekeningen gaat zelfs tot 2,53%, wat je vermogen sneller laat groeien in box 3.

De hoge spaarrentes komen van banken uit landen als Duitsland, Frankrijk en Italië. Je geld blijft veilig door het Europese depositogarantiestelsel dat tot €100.000 beschermt. Het openen van zo’n rekening is simpel via online banking.

Je stort geld via iDEAL en de rente wordt automatisch bijgeschreven. Zo haal je meer uit je spaargeld zonder extra risico’s te nemen.

Toegang tot deposito- en spaarrekeningen in het buitenland

Naast hoge rentes biedt Raisin je nog een groot voordeel: je kunt sparen bij banken in andere landen zonder gedoe. Je hoeft niet meer naar Duitsland of Frankrijk te reizen om daar een rekening te openen.

Met één Raisin-account krijg je toegang tot meer dan 40 Europese banken. Dit is handig als je wilt profiteren van betere spaarrentes in het buitenland.

Je kunt via het platform zowel deposito’s als gewone spaarrekeningen openen. Een deposito zet je vast voor een bepaalde tijd. Een spaarrekening geeft je meer vrijheid om geld op te nemen.

De keuze is aan jou! Het openen van zo’n buitenlandse rekening duurt maar een paar minuten. Je hoeft geen papierwerk in te vullen of vreemde talen te spreken. Raisin regelt alles voor je in het Nederlands.

Bescherming door Europese depositogarantiestelsels

Terwijl je via Raisin toegang krijgt tot buitenlandse spaarrekeningen, geniet je ook van sterke financiële bescherming. Je spaargeld in de eurozone valt onder het Europese vangnet voor spaarders.

Dit betekent dat tot €100.000 per rekeninghouder per bank veilig is. Het depositogarantiestelsel werkt in alle EU-landen op dezelfde manier.

De veiligheid van je geld staat voorop bij internationale spaarplatforms. Als een bank failliet gaat, krijg je je geld terug via dit stelsel. Dit werkt net zoals bij Nederlandse banken.

Het maakt dus niet uit of je bij een Duitse, Franse of Spaanse bank via Raisin spaart – je geniet dezelfde bescherming als thuis. Deze zekerheid maakt buitenlands sparen een veilige keuze voor mensen die hogere rentes zoeken.

Ontdek nu zelf spaarrekeningen met rentes tot 3,40% per jaar bij Raisin

Nadelen van sparen via Raisin

Sparen bij Raisin heeft ook enkele nadelen zoals minder flexibiliteit en mogelijke valutarisico’s… lees verder om te ontdekken of deze beperkingen voor jou belangrijk zijn.

Mogelijke wisselkoersrisico’s

Bij het openen van een rekening in een ander land moet je letten op valutarisico’s. Je geld staat dan in een andere munt, zoals euro’s, dollars of ponden. De wisselkoersen veranderen elke dag.

Dit kan je winst kleiner maken als je het geld later weer omzet naar euro’s. Stel je voor: je zet €10.000 op een Britse rekening met 4% rente. Na een jaar heb je £400 verdiend, maar als het pond 5% minder waard is geworden, verlies je meer dan je hebt verdiend.

De effectieve rente hangt dus af van meer dan alleen het percentage dat de bank belooft. Banken in landen buiten de eurozone bieden soms hogere rentes om dit risico te dekken. Let goed op de kredietwaardigheid van deze banken.

Kies voor landen met een sterke munt of blijf binnen de eurozone als je geen risico wilt lopen. Zo bescherm je je financiën tegen onverwachte schommelingen in wisselkoersen.

Minder flexibel dan reguliere spaarrekeningen

Naast wisselkoersrisico’s heeft Raisin ook een ander nadeel. Je geld zit vaak vast voor een bepaalde tijd bij deposito’s. Dit maakt Raisin minder flexibel dan gewone spaarrekeningen.

Bij een normaal spaardeposito kun je je geld meestal direct opnemen. Bij Raisin moet je wachten tot de looptijd voorbij is. Dit kan een probleem zijn als je plotseling geld nodig hebt voor onverwachte uitgaven.

De vaste looptijden variëren van enkele maanden tot meerdere jaren. Hoe langer je je geld vastzet, hoe hoger de rente vaak is. Dit verschil met reguliere spaarrekeningen is belangrijk voor je financiële planning.

Sommige mensen kiezen ervoor om hun spaargeld te spreiden. Ze zetten een deel vast voor hogere rente en houden een deel vrij beschikbaar. Zo blijf je onder het heffingsvrij vermogen en kun je toch profiteren van betere spaarrentes in het buitenland.

Is sparen bij Raisin betrouwbaar?

Je geld is veilig bij Raisin dankzij de Europese bescherming tot €100.000 per bank… lees verder om te zien hoe andere spaarders hun ervaring delen.

Veiligheid van je geld

Bij Raisin rust je spaargeld veilig onder de Europese depositogarantie. Deze bescherming dekt tot €100.000 per persoon per bank in de hele eurozone. Geen zorgen dus over icesave-achtige situaties uit het verleden.

De banken op het platform hebben allemaal een solide kredietstatus en vallen onder strenge regels. Het platform zelf raakt je geld niet aan – het gaat direct naar de bank die jij kiest.

De fiscale veiligheid verdient ook aandacht. Net als bij Nederlandse spaarrekeningen moet je vermogensbelasting betalen over je spaargeld. Raisin maakt dit makkelijk met duidelijke jaaroverzichten voor je belastingaangifte.

De inkomstenbelasting werkt hetzelfde als bij binnenlands sparen. Laten we nu kijken naar wat andere spaarders van Raisin vinden.

Ervaringen van andere gebruikers

Naast de veiligheid van je geld, telt ook wat anderen van Raisin vinden. Klanten geven vaak positieve reacties over de hoge spaarrentes die ze krijgen. Ze vinden het fijn dat ze gemakkelijk kunnen inloggen en hun geld kunnen beheren.

Veel spaarders melden dat het openen van een rekening snel gaat. Ze waarderen ook de duidelijke uitleg over hoe de depositogarantie werkt.

De meeste gebruikers zijn blij met de klantenservice van Raisin. Ze krijgen snel antwoord op vragen over hun spaarrekening of fiscale zaken. Sommige klanten noemen wel dat het even wennen is om te sparen bij buitenlandse banken.

Toch kiezen steeds meer Nederlanders voor Raisin als alternatief voor traditionele banken met lage rentes. Ze zien het als een slimme manier om meer uit hun spaargeld te halen zonder in obligaties of andere beleggingen te stappen.

Alternatieven voor Raisin

Er zijn ook andere plekken waar je je geld kunt laten groeien naast Raisin – lees verder om te ontdekken welke opties beter bij jouw spaardoelen passen.

Andere platforms voor internationaal sparen

Naast Raisin bestaan ook andere online platforms voor je spaargeld in het buitenland. Savedo biedt toegang tot Europese banken met vaak hogere rentes dan in Nederland. Klarna Bank werkt ook als spaarplatform waar je geld kunt vastzetten voor betere opbrengsten.

Deze diensten werken net als Raisin met één hoofdaccount, waardoor je makkelijk tussen buitenlandse banken kunt wisselen.

Je kunt ook direct bij buitenlandse banken sparen zonder tussenplatform. CKV Bank uit België en Bigbank uit Estland nemen Nederlandse klanten aan via hun eigen websites. Let wel op de fiscale gevolgen – je moet buitenlandse rekeningen altijd opgeven bij je belastingaangifte.

De depositogarantie verschilt per land, maar binnen de EU is je geld tot €100.000 per bank beschermd.

Vergelijking met traditionele Nederlandse banken

Naast internationale spaarplatforms biedt Raisin ook voordelen ten opzichte van traditionele Nederlandse banken. Laten we eens kijken naar de renteverschillen tussen Raisin en een bekende Nederlandse bank zoals Rabobank.

| Looptijd | Rabobank rente | Raisin rente | Verschil |

|---|---|---|---|

| 6 maanden | 1,85% | 2,65% | +0,80% |

| 1 jaar | 2,00% | 2,70% | +0,70% |

| 2 jaar | 2,15% | 2,76% | +0,61% |

| 3 jaar | 2,20% | 2,86% | +0,66% |

| 4 jaar | 2,25% | 2,90% | +0,65% |

| 5 jaar | 2,40% | 2,90% | +0,50% |

| 10 jaar | 2,55% | 3,40% | +0,85% |

De cijfers tonen duidelijk aan dat Raisin hogere rentes biedt. Bij korte looptijden krijg je al gauw 0,70% tot 0,80% meer rente. Langere deposito’s leveren tot 0,85% extra op bij een looptijd van 10 jaar. Deze percentages lijken misschien klein, maar het verschil wordt groot bij grotere spaarbedragen. Binnenlandse financiële instellingen kunnen vaak niet concurreren met deze tarieven. Groot voordeel is dat je via Raisin toch de Europese depositogarantie geniet, waardoor je geld even veilig is als bij Nederlandse banken.

Veelgestelde vragen over Raisin

Veel spaarders zitten met vragen over Raisin. Je vindt hier antwoorden over bescherming van je geld, kosten en belastingzaken.

Hoe wordt mijn geld beschermd?

Je spaargeld bij Raisin geniet sterke bescherming. Elke bank in de eurozone moet deelnemen aan het nationale depositogarantiestelsel. Dit betekent dat je geld tot €100.000 per persoon per bank veilig is.

Raisin werkt alleen samen met banken die deze garantie bieden. Bij een faillissement krijg je je geld terug via dit stelsel.

De bescherming werkt automatisch zonder extra stappen. Je hoeft geen aparte verzekering af te sluiten voor je deposito’s. Het systeem beschermt je tegen bankfalen in alle EU-landen.

Raisin zorgt dat je nooit meer dan het garantiebedrag bij één bank hebt staan. Dit maakt sparen in het buitenland via hun platform even veilig als bij Nederlandse banken.

Zijn er verborgen kosten?

Nu je weet hoe je geld veilig blijft, vraag je je misschien af of Raisin geheime kosten rekent. Goed nieuws! Raisin brengt geen verborgen kosten in rekening voor hun diensten. Het openen van een rekening is gratis. Het beheren van je account kost ook niets. De rente die je ziet is de rente die je krijgt.

Toch moet je altijd de kleine lettertjes lezen bij elke bank waar je via Raisin spaart. Sommige banken kunnen kosten rekenen voor vroeg opnemen van geld. Ook kan je bank geld vragen voor internationale overboekingen.

Check daarom alle voorwaarden goed voordat je start met sparen via dit platform.

Hoe zit het met fiscale gevolgen in Nederland?

De rente die je krijgt op je Raisin spaarrekening moet je opgeven bij de Belastingdienst. In Nederland valt dit spaargeld onder box 3 van je belastingaangifte. Je betaalt belasting over je totale vermogen, niet alleen over de rente zelf.

De hogere rentes bij Raisin (tot 3,40% op deposito’s) kunnen je vermogen sneller laten groeien dan bij Nederlandse grootbanken. Toch blijft je fiscale plicht hetzelfde. De Belastingdienst maakt geen verschil tussen spaargeld bij Nederlandse of buitenlandse banken.

Je hoeft niet bang te zijn voor dubbele belasting. Dankzij verdragen tussen Nederland en andere EU-landen betaal je alleen in Nederland belasting over je spaargeld. Bij het openen van een rekening via Raisin krijg je meestal een formulier om dit te regelen.

De bescherming tot €100.000 per bank via het depositogarantiestelsel heeft geen invloed op je belastingplicht. Laten we nu kijken naar mijn persoonlijke ervaring met Raisin.

Mijn persoonlijke ervaring met Raisin

Ik gebruik Raisin nu al twee jaar voor mijn spaargeld. Het platform heeft mijn verwachtingen overtroffen met hogere rentes dan bij Nederlandse banken.

Waarom ik koos voor Raisin

Mijn keuze voor Raisin was simpel. De hoge depositorentes tot 3,40% per jaar trokken direct mijn aandacht. Bij Nederlandse grootbanken zoals Rabobank kreeg ik veel minder voor mijn spaargeld.

De ECB-rente staat nu op 2,75%, maar Raisin biedt meer. Je kunt al starten met €500 en kiezen uit looptijden van 1 maand tot 10 jaar.

Sparen in het buitenland via dit platform voelde veilig door de Europese bescherming. Tot €100.000 per bank is je geld gedekt door het depositogarantiestelsel. Dit gaf me rust bij het plaatsen van mijn spaargeld.

De fiscale kant was ook duidelijk – geen verborgen kosten of rare belastingtarieven om je zorgen over te maken. Het platform maakt buitenlands sparen zo makkelijk als bij een Nederlandse bank.

Resultaten na een jaar sparen

Na twaalf maanden sparen via Raisin zag ik duidelijke voordelen. De hogere rentes bij buitenlandse banken leverden meer op dan bij Nederlandse spaarrekeningen. Je kunt bij sommige banken zelfs rentes krijgen die twee keer zo hoog zijn als het Nederlandse gemiddelde. Dit maakt een groot verschil in je totale opbrengst.

De fiscale kant bleef eenvoudig omdat Raisin alle nodige documenten levert voor je belastingaangifte. Het platform hielp ook bij het spreiden van geld over verschillende banken om binnen de depositogarantie te blijven.

Voor iedereen die schulden wil vermijden en slim wil sparen, biedt deze aanpak echte voordelen.

Sparen bij Raisin? Mijn eindconclusie

Raisin biedt je een slimme manier om meer uit je spaargeld te halen. Met rentes tot 3,40% op deposito’s steek je ver boven de magere percentages van Nederlandse banken uit. Je geld blijft veilig dankzij de Europese depositogarantie tot €100.000 per bank.

Het openen van een rekening gaat snel met slechts €500 als startbedrag. Wacht niet te lang met het vastzetten van je geld, want de ECB zal de rentes waarschijnlijk gaan verlagen.

Kies zelf hoe lang je wilt sparen – van één maand tot tien jaar – en geniet van hogere opbrengsten. Wil je financieel slimmer worden? Raisin kan een waardevolle toevoeging zijn aan je spaarmix.

Ontdek nu zelf spaarrekeningen met rentes tot 3,40% per jaar bij Raisin

Raisin FAQ Veelgestelde Vragen

1. Wat is Raisin Bank en hoe werkt sparen daar?

Raisin Bank is een platform waar je kunt sparen in het buitenland. Ze bieden spaarrekeningen aan van banken uit andere landen. Je maakt een account, kiest een bank, stort geld en krijgt hogere rente dan in Nederland. Het is een veilige manier om meer uit je spaargeld te halen.

2. Zijn de spaarrentes in het buitenland via Raisin echt hoger?

Ja, de spaarrentes in het buitenland zijn vaak hoger dan in Nederland. In mijn blogpost over Raisin leg ik uit dat sommige Europese landen betere rentes bieden. Je kunt soms wel twee keer zoveel rente krijgen. Dit hangt af van welk land en welke bank je kiest.

3. Hoe zit het fiscaal als ik via Raisin in het buitenland spaar?

Fiscaal gezien moet je spaargeld in het buitenland gewoon opgeven bij de Belastingdienst. In mijn review leg ik uit dat je dit moet melden bij box 3. Raisin zorgt dat je alle nodige papieren krijgt voor je belastingaangifte. Je betaalt gewoon Nederlandse belasting over je buitenlandse rente.

4. Kan ik mijn geld snel terugkrijgen als ik spaar via Raisin?

Bij een deposito staat je geld vast voor een afgesproken tijd. Bij een gewone spaarrekening kun je het meestal snel opnemen. In mijn blogpost over Raisin vertel ik dat de opnametijd afhangt van welk product je kiest. Lees dus goed de voorwaarden voor je start met sparen in het buitenland via hun platform.

")

")

")

")